« Les grandes banques systémiques mondiales faisant partie de la liste des 30 plus grandes banques mondiales présentant un risque systémique, les G-SIBs (Global Systemically Important Banks) précédemment connues en tant que SIFIs (Systemically Important Financial Institutions) du Basel Committee on Banking Supervision (BCBS) ont publié leurs résultats de ce dernier trimestre…

« Les grandes banques systémiques mondiales faisant partie de la liste des 30 plus grandes banques mondiales présentant un risque systémique, les G-SIBs (Global Systemically Important Banks) précédemment connues en tant que SIFIs (Systemically Important Financial Institutions) du Basel Committee on Banking Supervision (BCBS) ont publié leurs résultats de ce dernier trimestre…

En ne retenant pas les banques asiatiques (japonaises et chinoises), ni Nordea (qui présente peu d’intérêt), ni Royal Bank of Scotland qui est en dehors de toute logique de banque, en comptabilisant correctement les capitaux propres à leur juste valeur de marché, cette liste de banques confirme que les grandes banques des Etats-Unis respectent mieux les règles prudentielles d’endettement (définies par la BRI et la directive européenne dite CRD IV qui donnent une image fidèle de la réalité) que les banques européennes dont certaines sont en grand danger,

Document 1 :

Sommes en milliards de monnaie nationale.

Document 2 :

(cliquer sur les graphiques pour les agrandir)

En bleu, les big banks des Etats-Unis, en rouge les Gos banques françaises, en orange leurs consœurs helvètes, en vert clair les banques relevant de Bank Of England, en vert foncé les autres banques européennes.

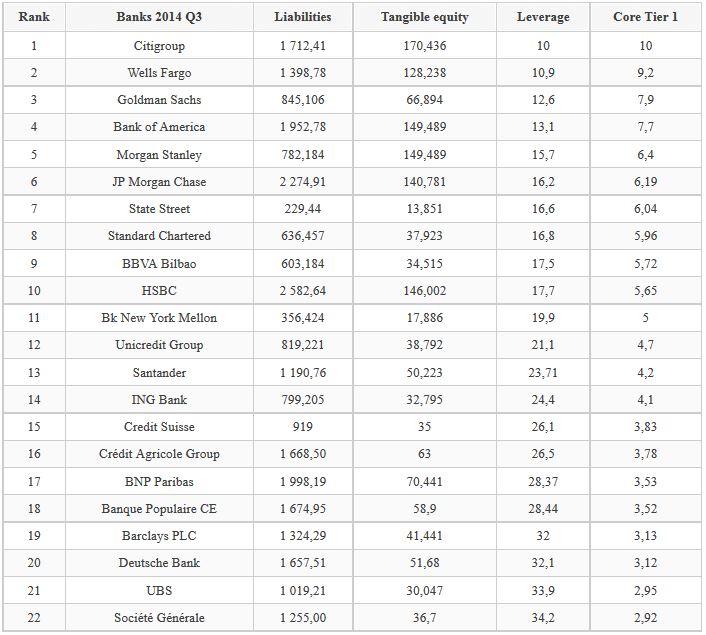

Document 3 :

Le leverage moyen de ces 22 banques est de 21,7 (correspondant à un ratio Core Tier 1 réel de 5,2 %) loin des exigences de ce bon vieux Greenspan, à savoir un leverage inférieur à 10 correspondant à un ratio Core Tier 1 supérieur à 10 %, sans pondérer les actifs.

Seules Citigroup, Wells Fargo, Goldman Sachs et Bank of America respectent donc d’une façon acceptable les règles prudentielles d’endettement, du moins les règles dites du ratio Core Tier 1 tel qu’il a été défini dans les années 80 par la BRI.

Les banques européennes présentent des risques encore trop élevés, ce qui est dangereux en cas de retour de grandes turbulences, et toujours possible avec la crise provoquée par le maintien de l’euro et l’hypertrophie monétaire dans cette zone.

Tout est simple ».

Jean-Pierre Chevallier, le 20 novembre 2014 (via Les moutons enragés)

Rappels :

Leverage des banques systémiques mondiales, 4° trimestre 2013 (actualisation)

Olivier Berruyer : « Les banques systémiques au bord de l’explosion nucléaire »

Tous les chiffres sont faux 🙂 RDV sur le blog d’Olivier Berruyer l’année prochaine 🙂

En quoi sont-ils faux ? Si c’est le cas pourquoi attendre l’année prochaine…. 😦

En quelques mots :

1) les banques US n’utilisent pas les mêmes règles de compensation actif/passif que les banques aux normes IFRS. En IFRS les compensations sont plus strictes (IAS 32 §42) – voir l’article d’Antoine Sardi (le gourou français de l’expertise comptable du secteur bancaire) http://www.afges.com/article/116/info-lettre-29–ias/

il est donc super douteux (en fait complètement débile) de comparer des ratios sur des entreprises publiant leurs comptes dans différents référentiels, surtout quand la taille du bilan passe du simple au double par un simple jeu d’écriture

2) sur la taille du bilan : en IFRS dans tous les comptes consolidés des banques françaises vous avez les sociétés d’assurance, or : 1 – l’assurance c’est pas de la banque

2 – dans le bilan vous avez des actifs qui n’engagent pas les fonds propres de la banque (les actifs financiers supports des contrats en unités de compte, puisque les profits/pertes appartiennent aux épargnants)

3) il ne faut pas retirer des capitaux propres les instruments hybrides (pour tout un tas de raisons que vous lirez l’année prochaine quand j’aurai fini de rédiger les billets 🙂 )

en IFRS on compte dans les capitaux propres les dettes perpétuelles (IAS 32 §16) si le versement du coupon est à la discrétion de l’émetteur (IAS 32 §AG26), dans ce cas ces titres ont une structure financière similaire aux actions. Il faut de plus intégrer toutes les cocos puisque ces trucs contiennent une option de conversion en actions ordinaires

En plus les fonds propres comptables et prudentiels c’est pas la même chose (il y a une compta en norme française, une compta IFRS pour le consolidé et une compta Bâle 2, dans ce dernier cas les définitions de fonds propres et les conditions de dépréciations d’actifs sont pas les mêmes)

4) pourquoi attendre l’année prochaine ? parce que j’ai pas fini et on attendra les publications pour 2014 (les documents de référence sortent vers avril) pour tout sortir 🙂

Si vous reprenez les analyses faites il y a 1 an et demie, les futurs billets seront beaucoup beaucoup plus complets et on va débunker beaucoup de mythes et d’idées reçues (du genre « un gros ROE c’est bien »)

Il est bon de noter aussi que Dexia et le Crédit Immobilier de France ont sauté non pour un problème de solvabilité mais pour un problème de liquidité 🙂 Vous pouvez avoir un très bon levier, si vous ne pouvez pas vous refinancer vous êtes mort 🙂 (c’était aussi le cas des banques irlandaises)

Vous êtes qui surya ?? le pseudo de Berruyer ?

Ce n’est pas un pseudo mais mon prénom. olivier berruyer n’est pas tout seul pour animer son blog (heureusement pour lui)

Surya,

Vous connaissez bien le jargon destiné à perpétuer le mythe bancaire dans sa complexité et son caractère irremplaçable quasi divin.

Comme tous les larbins du système qui nous parasite.

Je me doutais bien que Bérru était un collabo sous des dehors de chevalier blanc qui ne va jamais au bout et aux conclusions logiques de ses enquêtes

.

Un nouveau Jorion qui finira grillé sur le net comme lui.

Cadeau :

Le vénérable professeur Mehlang Chang et le syndrome du larbin

Bonne continuation

Le jargon s’appelle « normes comptables », mais il est vrai qu’il est beaucoup plus simple et intellectuellement moins fatiguant de parler d’un sujet technique sans rien y connaître 🙂

Se taper IAS 39 et la définition du LCR de Bale III (ce que je suis en train de lire un samedi à 20h00 alors que j’ai autre chose à faire) ça demande un peu de boulot et d’investissement personnel

Non , je ne suis pas comptable ni notaire mais j’ai bien compris la création monétaire privée bancaire lors de l’établissement de tous crédits qui crée le dépôt.

Je maintiens que c’est une arnaque ainsi que la dette publique crée de la même façon et que tous ceux qui gravitent dans cette escroquerie destinée à asservir la population sont des prostitués du système .

Sachez assumer votre fonction.

Bien à vous

1 – je ne suis pas banquier

2 – question piège : si les crédits font les dépôts, comment expliquez vous que certaines banques aient plus de crédits que de dépôts ? (en fait en zone € il y a plus de crédits que de dépôts) C’est explicité dans le graphique 1A ici : http://cib.natixis.com/flushdoc.aspx?id=62770

@alcide : « Le vénérable professeur Mehlang Chang » Un fake, réfléchissez un peu…

Un fake ?

Non, c’est pas possible….

Et en plus vous me demandez de réfléchir , comme c’est bizarre.

Vous semblez être un spécialiste de l’appréciation exacte et du second degrés,,je vous sers une autre étude d’un professeur aussi célèbre et sur le même sujet.

Ne me remerciez pas , c’est avec plaisir.

@ Surya

….question piège : si les crédits font les dépôts, comment expliquez vous que certaines banques aient plus de crédits que de dépôts ? (en fait en zone € il y a plus de crédits que de dépôts) C’est explicité dans le graphique 1A ici …

Vous ignorez donc la création monétaire privée ,la pierre philosophale de ces escrocs?

On dirait du Jorion.

Je comprends mieux que vous ne comprenez rien et resterez comptable à décortiquer Bâle X , un tissus de conneries pour épater le chaland ignorant.

Vous avez aussi les mouches , vous devriez essayer.

D’abord il faudrait préciser comment est calculé l’effet de levier. J’ai comme l’impression que le hors-bilan est inclus dans le calcul des actifs et que ceux-ci ne sont même pas pondérés en risque. Si les banques s’autorisent des effets de levier pareils, c’est qu’elles ont pleine confiance dans leurs consoeurs qui jouissent de la même notation qu’elles et donc du même niveau d’accès à la liquidité banque centrale. Cette garantie banque centrale est l’élément clé dans le refinancement des banques par le hors-bilan qui permet de transférer le risque de crédit aux marchés qui eux bénéficient de facilité de couverture dont ne disposent pas les contreparties bancaires du banking book (les entreprises et les particuliers voire d’autres banques de détail). Le régulateur a donc pris soin d’inclure des instruments de transfert de risques comme éléments éligibles à la couverture des expositions bancaires de la banque de détail qui est désavantagé par le calcul du capital réglementaire sur l’origination de ses crédits.

Pour ce qui est du calcul des fonds propres, il existe toute sorte de combines comptables pour faire croire que les banque respectent les critères de solvabilité au moment de l’examen de ses comptes, notamment par l’émission d’obligations convertibles en cations et le délestage de son bilan par la collatéralisation de ses créances en instruments de marché rachetables par des filiales dans d’autres état européens qui permettent la transformation en prêts d’obligations collatéralisées avec des prêts originées dans les pays différents où sévit la banque.

A la place de prêts, il peut s’agir aussi bien de dépôts par le biais de l’achat de certificats de dépôts multi-devises avec le cash tiré de la vente des obligations collatéralisées ax investisseurs.

Les opérations repo peuvent également permettre de sortir des portefeuilles de prêts du bilan afin de minorer le capital réglementaire réclamé par la réglementation Bâle III, par voie de leasing des prêts à une banque centrale nationale qui se refinancera auprès de la BCE.

Les banques sont donc bien armées pour faire jouer l’effet de levier; surtout depuis que obligations souveraines sont rachetables directement par la BCE, ce qui permet de pratiquer à une plus vaste échelle le carry trade multinational entre les activités de prêts (transformation de prêts en dépôts par la transformation de la monnaie crédit en monnaie de marché) dans les différents pays de la zone euro, en jouant sur les différences de spreads, tout en faisant disparaître le risque de crédit par la couverture des titres souverains réputés « as good as gold » par le régulateur européen. Cerise sur le gâteau: dans le cas où une contrepartie bancaire sur les marchés prendrait le bouillon au risque de provoquer une réaction en chaîne de défauts bancaires, l’ISDA se réserve le doit d’annuler les opérations « toxqiques ». C’est pas beau la banque??

Ping : Leverage des banques systémiques mondiales, 3ème trimestre 2014 (J.-P. Chevallier) - Ma banque a moiMa banque a moi

A reblogué ceci sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances.

A reblogué ceci sur raimanet.

A reblogué ceci sur The international informant.

hahaha JP chevallier ne prend pas la peine de repondre a mes post ,(ni de les publier)

pro atlantiste ,pro SA

forcement

quel etait le leverage des banques us avant leman b ?

ou sont passer les 7000 milliards sortie du chapeau de la fed ? (audit du congrès réponse de beni ‘je ne sait pas »

ou sont parties les créances pourries des banques us?

pk un modèle libéral comme les us, n’autorise pas d audit sur leur réserve d or?

jp Chevalier est excellent dans sont travail ,qu il se contente de publié les chiffres ;

en bon scribouille

Ses dires sur le caractère respecté des réglés de libéralisme du système us sont périmé;

, jamais d’actualité

mm son bien aimé greenspan recommande maintenant le gold

faisant suite a Steve fobes qui recommande un retour a l étalons or

hahaha

Samedi 22 novembre 2014 :

France : dette immobilière des ménages en pourcentage du revenu disponible brut des ménages.

En janvier 1970, la dette immobilière des ménages était de 16 % de leur revenu brut. Je dis bien : 16 %.

En janvier 1980, elle était de 28 %.

En janvier 1990, elle était de 34 %.

En janvier 2000, elle était de 34 %.

En janvier 2005, elle était de 41 %.

En janvier 2010, elle était de 58 %.

En septembre 2014, elle était de 69 %.

C’est la courbe rouge :

La courbe noire représente la dette publique de la France.

Finalement, il n’y a pas que l’Etat qui est hyper-endetté, il n’y a pas que les collectivités locales qui sont hyper-endettées, il n’y a pas que les banques françaises qui sont hyper-endettées, il y a aussi les ménages.

En France, et dans tous les pays occidentaux, toute l’économie ne repose plus que sur …

… la dette.

Malheureusement, les bulles de dette privée et les bulles de dette publique ne peuvent pas gonfler jusqu’au ciel.

Ce sont les dettes privées qui font les crises, depuis toujours. On va bien se marrer. Je me questionne sur ce qui a bien pu arriver en 2000 – 2001 pour exploser les prix, si quelqu’un a une idée je lui en serais reconnaissant…

Peu importe les comptes …on a l’ivresse ! le vertige ! les céphalées.

Jean LENOIR

@Surya

Le problème dans les calculs des rations d’effet de levier ou de liquidités et que chaque banque procède différemment, surtout quand elle sont en IRB en utilisation leur propres systèmes de modélisation interne des risques. Par exemple en France, les actifs dépréciés dits toxiques ne sont pas valorisés de la même manièe chez CACIB, qu’à la BNP ou à la SG, en fonction de l’interprétation des textes réglementaires et du degré de compréhension de l’AMF eu égard à la situation de la banque et aux risques qu’elle fait peser sur la sécurité nationale. Par ailleurs les caprices des marchés sont tels en matière de valorisation des expositions du tradig book, en particulier sur le marché obligataire, qu’il en devient impossible d’opérer un mark to market sérieux de manière à apprécier correctement la VAR de marché. Par exemple les portefeuilles des PIGS ou d’émergents comme le Brésil et la Russie sont fortement sujets à des variations de prix dus aux interventions des banques centrales. Quand vous avez des variations brutales de taux d’intérêt, la VAR explose, sans que pour autant l’effet de levier soit modifié. Ainsi une augmentation du capital equity qui a été utilisé pour acheter des obligations souveraines peut se transformer en risque systémique, alors que ce « black swan » n’est pas pris en compte par le régulateur, qui se contente de la la charge en capital réglementaire en fonction de la notation du portefeuille obligataire.

@Surya

In the interest of consistency between the leverage ratio calculation within the EU and the other

jurisdictions that implement Basel III, the EBA recommends aligning the CRR to Basel III in terms of the definitions of the leverage ratio exposure measure as detailed in this report (including written credit derivatives). The revised Basel III framework leads to a more accurate measure of leverage and its implementation in the EU framework would, as estimated in this report, lead to leverage ratios that are broadly in line with, or possibly slightly higher than, leverage ratios calculated according to the current CRR.

Some reservations on specific parts of the analysed treatments nonetheless remain and are highlighted in the remainder of the report. In particular, there is no definite conclusion on the issue whether, as an

alternative to the mark-to-market method, the original exposure method could be applied by institutions as

the impact is subject to a longer term review in accordance with Art. 511(3)(e) CRR. The analysis underlying

this report has not indicated any EU specificities which would make the EBA recommend a divergence from

the BCBS

Cliquer pour accéder à EBA+-+Leverage+ratio+analytical+report.pdf

@Surya

A propos du document foireux de Natixis sur le net funding ratio, il me semble qu’ils ont omis les « less stable deposits » et le wholesale funding, sans oublier le capital hybride sous forme de dettes 🙂

Ping : Bonne nuit, les petits moutons, tout est NORMAL

Ping : Pour les retardataires et ceux qui viennent de découvrir qu’ils se font enfumer par les sujets d’actualité du moment, petit rappel de la situation actuelle | Anti soumission, Peuples libres .

Ping : POUR LES RETARDATAIRES ET CEUX QUI VIENNENT DE DECOUVRIR QU’ILS SE FONT ENFUMES PAR LES SUJETS D’ACTUALITE DU MOMENT , PETIT RAPPEL DE LA SITUATION ACTUELLE |

Ping : POUR LES RETARDATAIRES ET CEUX QUI VIENNENT DE DECOUVRIR QU’ILS SE FONT ENFUMES PAR LES SUJETS D’ACTUALITE DU MOMENT , PETIT RAPPEL DE LA SITUATION ACTUELLEPOUR LES RETARDATAIRES ET CEUX QUI VIENNENT DE DECOUVRIR QU’ILS SE FONT ENFUMES PAR LES SUJET