« Très peu de gens réalisent l’énorme transfert de richesse qui aura lieu dans les cinq prochaines années. La plupart des gens perdront 75 à 90% de leur richesse, et certains en perdront 100%. Mais les investisseurs qui prennent les mesures nécessaires pour protéger leur patrimoine ne verront pas leur argent partir en fumée. J’échange souvent avec des family offices, qui ont bâti des fortunes de centaines de millions de dollars à plusieurs milliards. Sans exception, ils croient que ces fortunes sont le fruit de leurs capacités à monter une entreprise ou à investir. Bien sûr, il faut des compétences et un peu de chance pour bâtir une grande fortune. Cela dit, l’ampleur de la richesse actuelle n’est pas due à cela, mais plutôt à la croissance énorme du crédit et de l’impression monétaire que le monde a connue depuis la création de la Réserve fédérale en 1913. Cela a causé une explosion de la valeur des actifs dans des proportions inégalées.

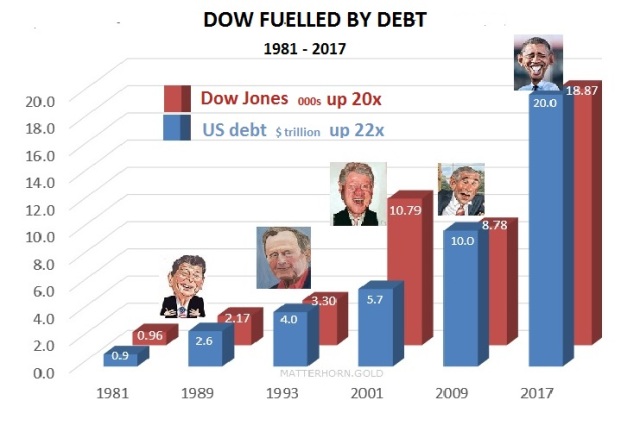

Croissance des prix des actions = croissance de la dette

Les marchés actions ont bénéficié massivement de la plus grande expansion monétaire que le monde n’ait jamais connue. Si nous regardons le Dow Jones depuis le début du dernier cycle majeur au début des années 1980, nous constatons une hausse des plus remarquables. Au début de 1980, le Dow était à 850 et, aujourd’hui, il est à 19 000. Il s’agit d’une hausse de plus de 18 000 points en 36 ans. Ce qui veut dire que le Dow Jones a grimpé de 9% par an en moyenne depuis 1981. Une augmentation annuelle de 9% fait que l’indice double tous les huit ans. Quel investissement ! Vous achetez des actions en 1980 pour 10 000 $ et aujourd’hui, en 2016, elles valent 220 000 $, sans que vous n’ayez à lever le petit doigt. En plus, les dividendes ont rapporté environ 2% en moyenne.

Mais cette croissance du marché action n’est pas due au marché lui-même – les actions ne grimpent pas annuellement de 9%, pendant 36 ans, sans du carburant pour fusée. L’explication est simple : c’est la dette qui a servi de carburant, parce que la dette américaine a aussi grimpé de 9% par an depuis 1981. Alors, la recette pour devenir un président couronné de succès et aimé est simplement d’imprimer et d’emprunter. La corrélation est absolue entre l’augmentation de la dette américaine et la croissance des marchés actions.

Reagan connaissait le secret : durant son mandat, il a triplé la dette, de 900 milliards $ à 2 600 milliards $, ce qui fit doubler le Dow Jones, de 960 à 2 200 points. Clinton n’a pas eu à imprimer autant de monnaie pour pousser le marché à la hausse, contrairement à Bush Jr. qui a dû quasiment doubler la dette pour tenter de le faire, mais le marché finit plus bas que lorsqu’il prit la présidence huit ans plus tôt. Obama, lui, a doublé et la dette et le Dow, en ligne avec la tendance à long terme. Le problème, pour Trump, est que nous sommes au point de rendement décroissant – cela avait déjà débuté sous George W. Bush. Lorsque Bush Jr. prit le pouvoir, le Dow était à 10 800, et il est maintenant à 18 800, soit une augmentation de 74%. Mais pour obtenir cette hausse de 74% du Dow Jones, il a fallu que la dette grimpe de 250%. Cela signifie que Trump devra imprimer une sacrée quantité de monnaie pour continuer à stimuler les marchés. En plus, le Dow est à un niveau record, avec un ratio cours/bénéfices supérieur à 20, et les profits des sociétés sont en chute… cela sera pratiquement impossible à réaliser. Les chances de Trump de se faire réélire au bout de quatre ans sont très minces, à cause du niveau actuellement élevé du marché boursier et du niveau record de la dette publique américaine. Mieux vaut devenir président avec une économie faible et un marché boursier faible, comme Reagan.

En 1929, le Dow Jones a atteint un pic de 400 et s’est ensuite s’effondré à 40 en 1932. Cette chute de 90% est survenue à un moment où les conditions économiques aux États-Unis et à travers le monde étaient bien meilleures qu’aujourd’hui. Depuis 1981, le Dow Jones a vu sa valeur multipliée par 22. Alors que le monde connaît une bulle historique d’actifs et du crédit d’une ampleur sans précédent, une implosion de la dette pourrait facilement faire chuter le Dow de 90%, comme en 1929-1932, ou probablement même de 95%, pour retomber à 850, là où ce marché haussier a débuté. Cela signifierait une chute de 95% en termes réels. Je dis « termes réels » parce que nous assisterons probablement au plus grand programme d’impression monétaire de l’histoire. Les banques centrales mondiales imprimeront des milliers de milliards, même des quadrillions, de dollars dans une tentative désespérée de sauver le système financier et l’économie mondiale. Cette impression monétaire massive pourrait faire grimper le Dow bien plus haut, en termes nominaux ou hyperinflationnistes.

Le Dow Jones chutera de 90% en termes réels

La meilleure façon de mesurer le Dow Jones en termes réels est de le comparer à l’or. L’or est la seule monnaie qui a survécu lors des 5 000 dernières années, et il représente un pouvoir d’achat stable. L’or ne prend pas de valeur avec le temps – c’est plutôt la monnaie papier ou fiduciaire qui ne cesse de se déprécier jusqu’à atteindre zéro.

Le ratio Dow/or a atteint un pic en 1999, et il est maintenant dans une tendance baissière. Une fois la correction actuelle terminée, le ratio continuera à tomber vers 1:1, comme en 1980, alors que le Dow Jones était à 850 points et que l’or était à 850 $ l’once. La seule question est de savoir à quel niveau le Dow Jones et l’or seront lorsqu’ils atteindront ce ratio de 1:1. Est-ce que le Dow sera à 10 000 et l’or à 10 000 $ ? Ou verrons-nous des niveaux hyperinflationnistes, avec le Dow Jones à 100 000 points et l’or à 100 000 $ ? Le niveau absolu n’a pas d’importance, parce qu’à n’importe quel niveau, cela impliquera une perte catastrophique de capital pour n’importe quel investisseur sur les marchés actions ».

Lire la suite sur Goldbroker.fr

Rappel :

Trump va augmenter la dette américaine de façon exponentielle (E. von Greyerz)

Mort aux usuriers.

Ce n’est pas aussi simple que cela, tant qu’on n’a pas trouvé le mode de fonctionnement d’une société qui a besoin de crédits pour se développer.

Néanmoins c’est la question de l’encadrement du crédit par des règles de bon sens qui est en question…

Jean LENOIR

…Ce n’est pas aussi simple que cela, tant qu’on n’a pas trouvé le mode de fonctionnement d’une société qui a besoin de crédits pour se développer…

Attention au sophisme cher Jean:

Le développement né toujours d’un investissement productif.

Il suffit que le prêteur soit associé au projet et encaisse les pertes comme les gains et non comme dans le système actuel , uniquement les gains sur de la monnaie qu’il n’a pas simplement inventée pour l’occasion , et prêtée contre intérêts.

De même on peut légitimement s’interroger depuis la fin de l’adossement de la monnaie à l’or sur la constitution du préjudice causé en cas de défaut sur un prêt qui est entièrement fait de monnaie inventé par le système bancaire mais toujours garantie par l’application de la loi du « privilège de préteurs de deniers »… Deniers qui n’existaient pas avant la création du crédit…

Le gouvernement tout entier soutient la fraude bancaire en utilise la force d’une loi détournée de son sens pour assurer la contrainte du peuple et favorise la ruine mathématique de la société .

Car en permettant aux banquiers fraudeurs d’exiger un intérêt sur de la monnaie inventée cela oblige mathématiquement à créer de la monnaie qui n’existe pas pour rembourser la quantité d’intérêt exigée contractuellement et donc créer sans fin de nouveaux crédits ou oblige dans la masse des emprunteurs à vendre leur bien pour s’acquitter.

C’est malheureusement exactement ce que l’on observe actuellement dans toute la société occidentale car le processus de création d’intérêt est cumulatif et de croissance géométrique.

Nous sommes dans l’asymptote de la création monétaire exigée par le système d’invention de monnaie bancaire hors de l’air combiné à une exigence usuraire.

Ainsi , aucun retour en arrière n’est possible sauf à détruire la monnaie donc la richesse existante, ce que décrit l’article.

Je plussoie et surtout l’intervenant Alcide, bravo !

La monnaie de crédit est « créée » , ce qui en fait un simple produit de consommation que l’on achète à un prix donné ( taux d’intérêt ) variable selon l’abondance variable de l’offre …

Avec le changement de paradigme en cours , l’avènement urbain de l’économie informelle de troc couplée à la dématérialisation de la monnaie qui en amoindrit la maîtrise et donc l’intérêt , on peut dire que l’âge d’or de la monnaie spéculative – et donc des banques – est derrière nous …

Richesse perdue à commencer par l’intégration forcée des migrants :

Emmanuelle Cosse préconise l’accueil de près de 1 400 réfugiés chez des particuliers (volontaire)

https://francais.rt.com/france/29927-emmanuelle-cosse-preconise-accueil-de-migrants-chez-particuliers.

Viendra ensuite la réquisition des résidences secondaires comme en Italie, avec emprisonnement et confiscation du bien pour les récalcitrants…

http://lepeuple.be/italie-faut-ceder-maison-secondaire-aux-migrants/74648

Près de Fougères un hôtel de 48 chambres est réquisitionné pour l’accueil des migrants de Calais et coute 2500€ par mois et par personne à la collectivité locale qui compte bon nombre de personnes au RSA, la région étant sinistrée économiquement…

Avec un peu plus de recul que 1981, avec les chiffre on peu biaiser certains faits !

Dow Jones en 02/01/1897 : 40,77 soit environs 41, aujourd’hui environs 18200. rendement moyen annuel en environs 120 ans: 5,2 % / an. Auquel il faut enlever une inflation moyenne de 3 % ( USA) soit 2,2 % de rendement annuel pour un indice de référence, que très peu d’investisseurs battent !!! J’oubliais vu l’investissement en actions enlevez encore quelques % de rendement ( prime de risque). Donc la bourse en bon père de famille ça paye toujours ?Seule la spéculation paye…

En résumé on peu dire ce que l’on beut avec les chiffres, en choisissant la date que l’on veut. MAis ici j’ai choisi le début du Dow Jones en quotation jusqu’à ce jour, ça tombe à pic 120 ans en janvier 2017 ( Présage ? Vous allez voir d’ici la fin de l’année tout les gourous vous annoncer la crash pour les 120 ans hé hé…)